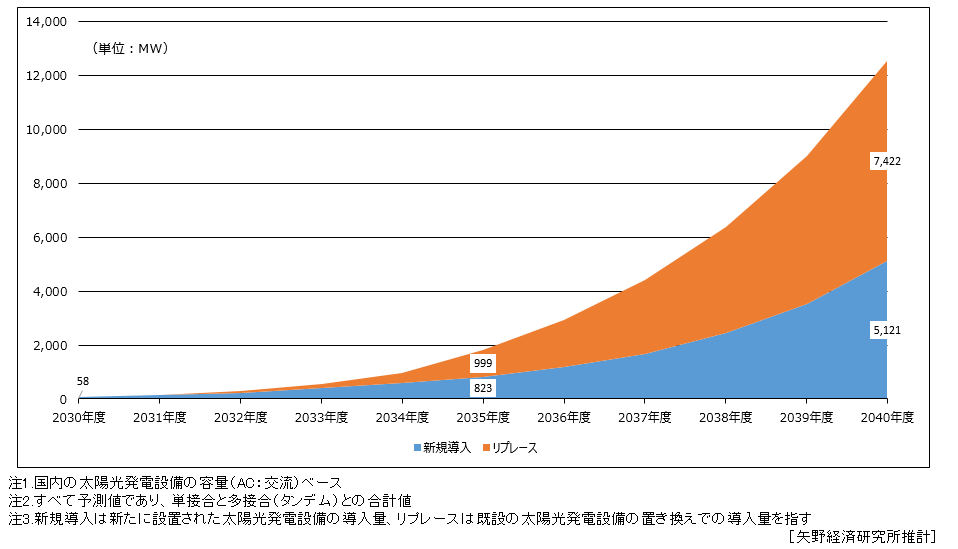

2040年度までに、国内におけるペロブスカイト太陽光発電(PSC)の導入量が12.5GWに達する。こうした調査結果を2026年5月8日に矢野経済研究所が発表した。これは政府目標の20GWを下回る水準となる。

・2040年の単接合型およびタンデム型PSCの累積導入量は12.5GWに

・海外勢に対抗するためには耐用10年用途の開拓が必要

矢野経済研究所の調査報告書「2026年版 タンデム型ペロブスカイト太陽電池市場の展望と戦略」は、国内のタンデム型PSCメーカー、大学による研究開発、事業開発の動向と今後の施策を調査したもの。調査期間は、2026年1月5日~2026年3月24日。

同書によると、国内における単接合型およびタンデム型PSCの導入量は、2040年度までに新規導入とリプレースを合わせて累積12.5GWに達する。

2025年2月に閣議決定された「第7次エネルギー基本計画」では、2040年のPSCの導入量目標が約20GWに設定されている。目標達成には設置面積の拡大と、タンデム化による面積当たりの変換効率向上が必要となる。また、2012年に導入されたFIT(固定価格買取制度)による既設の太陽電池が、耐用年数を20年とした場合2032年頃から大量に更新時期を迎える。このリプレース需要に間に合わせるためにも、タンデム型開発のスピードアップが求められている。

導入形態について、新規導入では建物の壁面や開口部、重量制限のある屋根への設置を想定し、薄肉・軽量でフレキシブルなPSCとPSCを積層した製品、あるいはペロブスカイトとCIGS(銅・インジウム・ガリウム・セレン化合物)を積層した製品の採用可能性が高い。

既設設備のリプレースでは、住宅屋根、ビルの屋上、太陽光発電所などのこれまで結晶シリコン太陽電池が設置されていた場所での置き換えが進み、結晶シリコンとPSCを積層した製品が主流になると見込んでいる。

市場における課題として、海外製品との価格競争が挙げられる。同研究所は、安全基準などの日本独自の規制が強い住宅・建物一体型太陽光発電(BIPV)、車載、農地、水上発電などの領域でいち早く採用実績を確立し、国産品のシェアを確保することが重要だと指摘している。

結晶シリコンをボトムセルに使用したタンデム型において、国内メーカーはシリコンと同等の20年耐久を目標に開発を進める傾向がある。しかし、完成された品質を求めるあまり開発に時間をかけると、安価な海外製品にシェアを奪われるリスクがある。これを避けるため、現状達成している10年程度の耐久性で十分な用途を開拓し、製品開発と提案を進める取り組みが重要になるとしている。

結晶シリコンを使用しないタイプのタンデム型PSCは、軽量、フレキシブル、透明などの特徴を活かし、建物の壁面や開口部、重量制限のある屋根などに設置が期待されている。その中で、フィルム型PSCは、HAPSやドローン、空飛ぶクルマといった飛行体の電源としての適性もある。

これらの採用を獲得するには、水分による劣化を抑えるバリア機能が必須となる。水分によるペロブスカイト層の劣化を防ぐため、バリア層には最低でも10のマイナス4乗g/㎡/day、一定以上の期間の信頼性を確保するには10のマイナス5乗g/㎡/day程度が必要であるとされている。現状では要求水準を満たす超ハイバリアフィルムは市販されておらず、メーカーや大学・研究機関が一体となった開発が求められている。

参考資料: 矢野経済研究所